中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

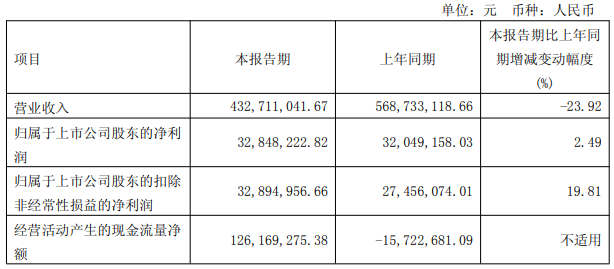

Meike记者| Meike的Wu Zepeng编辑|张Yiming三年后,他的营业收入从1.58亿元人民币增加到5.41亿元,与股东相关的净利润,非运营项目的减少从1981.36亿元人民币降至1.31亿元,增长率为84.91%和156.72%。在这种高增长的表现中,深圳亨元根真空技术有限公司(因此称为Hengyunchang)为6月收到的科学和技术创新委员会提交了IPO申请(首次公开募股)。就生产能力而言,亨格钦(Hengyunchang)计算了招股说明书中索隆转移的通常生产能力(每天工作8小时,每月26个工作日)。在报告期间(2022年至2024年),容量使用率超过100%,但是E速度生产的Xpansion似乎需要改进。在报告期间,亨格钦通过增加股东资本获得了大量现金,但是正如招股说明书所透露的那样,大多数现金尚未投资于扩张。与大多数IPO公司的“短款”状态相比,亨格钦似乎没有此类担忧。到2023年底和2024年底,亨格钦没有短期贷款,长期贷款和其他责任,到2024年底的现金和现金为4.27亿元。在这种背景下,亨格钦建议一项IPO计划筹集15.5亿元人民币。尽管有筹款项目,但它计划在重大的半导体项目中投资6.9亿元人民币和2.5亿元人民币进行补给。此外,亨格钦(Hengyunchang)还计划筹集1.2亿元人民币以投资营销项目,过去三年中的总销售成本尚未超过2000万元人民币。到2024年底,只有14个销售f。亨格钦(Hengyunchang)的主要产品是中国的许多潜在竞争对手,是RF电力系统,实际级别的控制器控制公司总共722.87%的投票权。 Leweiping在他的早年曾在湖南省塔亚县县的邮政和电信局工作,后来搬到了著名的半导体公司AE公司。这家公司是亨格昌(Hengychang)的行业负责人,长期以来一直是Monopoly Ang RF Power行业,还有另一个巨型MK。 2013年,Leweiping创立了亨吉钦(Hengyunchang)的前任,并开始前往商人的旅程。 Le Weiping选择了打破“外国垄断”的途径。 Hengyunchang的招股说明书表明,作为各种半导体工艺设备(例如薄膜去除和蚀刻设备)的主要要素,该产品的国内生产速度少于7%。 “半导体设备制造商随时都有美国制造商削减供应的风险,他们更渴望亨格钦(Hengyunchang)等国内公司占据了这段国内替代时期。在他的招股说明书中,亨格坦(Hengyunchang)介绍,等离子体RF电源产品的半导体级等离子体开始在2020年下半年提供质量的交付,这打破了国内货币的国内货币系统的货币范围,以造成更多的国内货币机构的货币。自2018年以来,使用Tuojing技术验证许多血浆射频系统(SH688072,股票价格为164.68元,市场价值46066亿元)。获得批处理订单,并逐渐开始供应量表。 58.16%和63.13%的人,此外,亨格钦还介绍了主要的国内晶圆厂之后美国商务部控制部的“实体列表”,他们没有购买备件零件申请从国外原始设备供应商组织服务。因此,该公司进行原位替换并修复进口的等离子射频系统的业务。应当指出的是,与半导体设备市场的规模相比,其中一种成分的等离子电源系统的市场规模较小。亨格钦(Hengyunchang)的招股说明书引用了弗罗斯特(Frost)和沙利文(Sullivan)的统计数据,显示,在2023年,该产品的市场规模约为50亿美元,而复合增长率预计为9.4%,从2024年到2028年。其中,中国大陆市场规模的同时为112.6亿。亨格钦不仅面对国际巨人。 “每日经济新闻”记者注意到,Manya-Share公司还宣布了他们的进入,并增加了在RF Power领域的研究。对于EXAMple,Yingjie Electric(SZ300820,股价为51.08元,市场价值为113.2亿元)在2023年下半年的半导体蚀刻和薄膜拆卸设备方面取得了成功,群众推出并制造了几种无线电设备的型号。此外,MAOSHUO POWER(SZ002660,9.30元的股价和33170亿元人民币的市场价值)在2024年底宣布在RF Power Company的股份。增加了RF Power Supplies等产品的研发投资,因此它已招募了大量高等教育的Talents。关于筹款项目和由市场需求驱动的Pinvestor仍然存在三个关键问题。 Hengyunchang的表现在报告期间的性能显着提高,其容量使用率也相应地提高了121.34%,102.12%和111.24%,所有这些都超过100%。从这个指标来看,生产扩展是亨格钦之前的一个问题。因此,是this IPO, hengyunchang proposed a fundraising plan of 1.55 Billion Yuan, of which 140 million yuan was invested in the "Shenyang semiconductor RF Power System Industrialization Construction Project", 690 million yuan was invested in the "semiconductor and vacuum equipment cori Base Project ", and 350 million Yuan was planned for R&D and Innovation Center, 120 million yuan was used对于营销和技术支持中心,使用了2.5亿元人民币。首先,亨格钦计划筹集2.5亿元人民币以增加营运资金,但亨格钦的帐户并不严格。有必要吗?在报告期间,亨格钦在2022年底仅获得791万元的短期贷款,而其他时期结束时的短期贷款和长期贷款为0元。另一方面,由于资本的增加d共享各种投资机构,该银行在每个季节结束时的存款余额继续上升。从2022年到2024年,最终的现金和现金基金分别为51.1亿元人民币,77.076亿元和4.27亿元人民币,而交易财政资产分别为4000万元,3.41亿元和3.41亿元和0。关于资金和补给,亨格钦解释说,扩大业务规模会导致公司要求营运资金的要求。通过资金和补给,可以满足公司的研发投资和业务规模,并为公司的持续运营和开发提供财务保证。其次,亨格钦计划筹集1.2亿元人民币以投资于“营销和技术支持中心项目”,但是是否有必要花费超过1亿元来产生技术营销支持中心?近年来以销售成本作为参考,亨格林Hang的业绩迅速增长,而其销售成本不高。从2022年到2024年,它分别为310.5万元人民币,65.29亿元和80086亿元人民币,主要用于销售人员薪水,销售成本比率为1.96%,2.01%和1.48%,低于可比公司的平均价值。在这方面,亨格钦说,它将在长江三角洲和珍珠河三角洲地区等主要领域建立营销和技术支持中心,以直接与终端晶圆厂直接通信,并获得实时的技术评论,从而为客户提供更准确和更加自定义的技术服务。根据亨格钦的招股说明书的说法,该项目计划建成三年,总投资近3400万元在试用和办公设备上,此外,审判期间员工的薪水约为7,900万元人民币。第三,此时的资金金额大于资产的规模近年来,S与Hengyunchang(主要机械和设备)的生产有关。有风险吗? Henguyunchang的招股说明书宣布,在报告期间,该公司的财产主要由当前物业组成。在非流动性特性中,从2022年到2024年结束时的固定特性分别为11.0万元人民币,162.47亿元和69.2682亿元人民币,机械和设备的相应价值为85.778亿元,85.77亿元,13.0258亿元和363.3329329329329329329.829.82929.829.829.82929.829.829.2929.829.82929.829.829.82。但是,根据亨格钦(Hengyunchang)的计划,在扩张项目中,它计划投资1.4亿元人民币,在该项目中,购买和安装设备的总投资约为880.151亿元;它计划将6.9亿元投资于“半导体和真空设备核心零件智能生产和运营基础项目”,在其中购买和安装Softwa的总投资RE和硬件设备为1.6亿元人民币。 Hengyunchang还提醒人们,在投资项目筹集了满足的资金之后,该公司的制造能力对于改善现有基础,由于竞争对手的发展,劳动力成本的变化和市场环境而引起的项目生产非常重要。因此。 (不。

(收费编辑:CAI Qing)

中国的净陈述:股市中的信息来自MEdia合作社和机构,以及集合的个人意见,仅针对投资者参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。

推荐文章

推荐文章

(北京ICP0400')){kind=link}

(北京ICP0400')){kind=link}

(北京ICP0400')){kind=link}

){kind=link}